0120-983-884

0120-983-884

先に金融機関と調整し、事前にある程度話をまとめたうえで、最後に社長に判断・決裁をいただきます。

融資の流れ

今、創業資金借り入れのチャンスです!

現在、アベノミクス政策で開業率を5%から10%に上げていくという目標のもと、借りるための用件が以前より緩やかになり、また、借りられる上限額があがりました。

<これまで>

| 融資借り入れ希望額 1,000万円の場合 | → | 必要な自己資金 333万円 |

<現在>

| 融資借り入れ希望額 1,000万円の場合 | → | 必要な自己資金 100万円 |

要件が下がったからといって、準備が必要ないというわけではありません。

確実な資金調達には、税理士経由の金融機関への申し込みルートが一番おすすめです。

また、当事務所では年3回、日本政策金融公庫の担当者の方に当事務所にお越し頂いて

当事務所内で、直接面談する機会を設けております。

詳しくは、こちら をご覧ください。

![]()

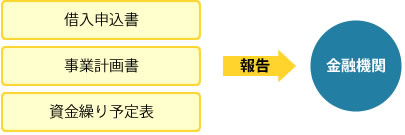

当所へお越し頂き、自己資金の額等によりお客様にとって最適な金融機関、借入申込み時期をご提案致します。

借入にあたって必要な借入申込書、事業計画書、資金繰り予定表等お客様とご相談しながら融資を受けるにあたり少しでも有利になるよう作成をお手伝い致します。

ご自身で金融機関や日本政策金融公庫などに行かれる前に、まず専門家とともに融資のポイントを確認したうえで事業計画書を作成し、専門家のフォローを受けながら資金調達を進める方が、本人の希望により近い時期、金額、金利で融資が実行される可能性が高まります。

事業計画書、資金繰り予定表等を基に融資担当者との面談があります。

当事務所で金融機関の担当者と同席することも可能です。

金融機関に出向くより、当事務所で面談することによりアウェイではなく、ホームでの面談が可能となります。

創業会社には実績がないので成功するかどうかはまだ誰にもわかりません。

しかし、これはいってみれば、「融資の要件を整える」と「事業計画を作る」という最低の条件だけで借りられる最初で最後の機会ともいえます。

なぜなら、

- 創業融資(開業~2期が過ぎる程度まで)

→ 基本的な要件を満たせれば、融資が実行されます。 - 一般融資(2年目~)

→ 決算書の内容で融資が実行されます。

からです。

創業融資を受けるための6つの最低条件

創業融資は形式的な部分が強いため、以下の要件のすべてをキチンと満たせば、満額またはそれに近い金額の融資が見込めます。

ただし、何らかの理由によりこのうち一つでも満たせないものがある場合には、大きく融資の確率が下がることに注意!

創業の要件に該当すること。

ある会社を経営していた人が廃業後にまた新規に会社を設立したような場合にも創業に当たらないとされる場合があります。

※再チャレンジ支援融資制度の利用もできます。

融資できない業種でないこと。

農林・漁業、遊興娯楽業のうち風俗関連営業、パチンコ、金融、保険業、NPO、LLPなどは融資を受けることができません。

※ 日本政策金融公庫ではNPO向けの融資を取り扱うようになりました。

融資ごとに定められた利用条件を満たすこと。

特に、「申込期限」と日本政策金融公庫の「自己資金要件」の2つに注意。

これらが、満たせない場合には、他がよくとも融資が出ない場合が多いです。

また、30万円以上の設備について融資を申し込む場合は「見積書」が必要です。

当然に用意、提出するようにします。

税金の未納や公共料金・家賃等の支払い遅れがないこと。

日本政策金公庫・信用保証協会付融資(制度融資)のいずれとも、国の機関であるため、本人に税金(住民税等)の未納がある場合には、融資はできません。

また、特に日本政策金融公庫では、公共料金や家賃の延滞、支払い遅れ等に対しても厳しく、その事実が通帳の記載などによりわかってしまうような場合にも融資が難しくなります。

代表者に多額の借り入れやノンバンク利用がないこと。

融資申し込み時点で、代表者に多額の借入がある場合には、その分の融資は困難となります。

会社の役員に金融事故の経歴がある人間を含んでいないこと。

法人で借入れの申し込みをする場合には、その役員が審査の対象となるため、役員(平取、監査役を含む)の中に多額の借入れやブラックの人間がいると融資が下りません。

融資申請の必要条件

| 条件 | |

|---|---|

| 自己資金 | 自己資金が大きいほど借りられる金額は大きくなります。 日本政策金融公庫の新創業融資制度のように、「創業資金の10分の1以上の自己資金を確認できる方しか利用できません」と規定されているものもあります。 自己資金が少なく、必要資金を多くの借入でまかなっている場合、融資を受けるのは難しくなります。 |

| 事業計画書 | 自治体の制度融資(信用保証協会付きの融資)や日本政策金融公庫の融資を申し込むためには、事業計画書(創業計画書)の提出を求められます。 これは金融機関が、これから起業しようと考えている人や事業実績のない新規の会社の審査を行う重要な判断基準とするためです。 創業計画書の構成は次の通りです。

日本政策金融公庫の創業計画書のひな型はこちらで入手できます。 |

事業計画書のポイント

事業計画書の重要性

新規創業者の場合は今から事業を行うために、見せるべき実績も財務状況(決算書)もありません。 そこでその判断をするための重要な材料となるのが、「事業計画書」です。

銀行側も事業計画書は立派なものを作ることを求めているわけではありません。

事業計画書を通じてビジネスについてのビジョンや展望、事業への熱意、具体的な収支計画を知りたいのです。

事業計画書のポイント

事業計画書には次の4つをチェックしておく必要があります。

- 経営方針

- 収支計画

- 過去の経験の有無

- 資金と収支のバランス

1. 経営方針

ここではビジネスについてのビジョンや展望、事業への熱意を見られていることに注意しましょう。

・社会貢献、福祉、環境問題への取り組みなどの他に、自分の利益だけでなく、広く社会の為に役立つ部分があるとポイントが高いです。例えば、「創業することにより雇用拡大を図ることができる。」、「わが社の商品を提供することで、省エネが広がり地球環境に良い影響与えることができる」などです。

例) 内装工事業に7年従事した経験を生かし、独立して自分の力を試したい!!

既存の顧客から新規の顧客を紹介して頂き、創業当初からすぐに売上があがります。

2.収支計画

金融機関の担当者は、計画書に書かれた数字が、実際の業界の水準と乖離していないか、 そして希望金額ではなく、さまざまなリスクヘッジも含んだ現実的なものになっているかどうか判断します。

特に重視するのは売上予測の方法です。

(1) 販売業で店舗売りのウェイトが大きい業種(コンビニエンスストアなど)

(2) 飲食業、理・美容業などサービス業関係業種

(3) 労働集約的な業種(自動車販売業、化粧品販売業、ビル清掃業など)

(4) 設備が直接売上に結びつき、設備単位当たりの生産能力がとらえやすい業種(部品加工業、印刷業、運送業など)

3.過去の経験の有無

これからはじめる事業についての経験があるのかどうかは、融資の結果に大きく影響します。

これがない、又は不足しているときは、アルバイト経験などでもよいので書くようにしましょう。もしそれさえない場合には、経験がある人間と一緒に企業する、FCに参加するなども一案です。使えそうな経歴については、ともかく細かく書くことです。但し、勤務先や在職期間については、給与明細や給与の振込記録、入退社の書類などで確認されるため、ウソはダメです。

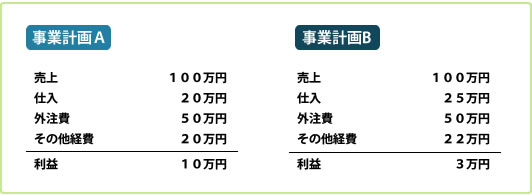

4.資金と収支計画のバランス

収支を考える上で一番重要なのが、「毎月の返済額」をムリなく返済できる内容となっているかどうかということ。

例えば、融資額300万円で返済期間が5年ですと300万円÷60ヶ月 = 月5万円 返済するので

事業計画Aだと10万円の利益の中から5万円返済することになるので無理なく返済することができます。しかし、事業計画Bだと融資は実行することはできません。

![]()

融資を受けやすい会社設立

融資が有利なのは「法人」それとも「個人事業」?

融資を受けたい場合、個人事業よりも法人の方が有利です。

理由としては、

法人の場合、資本金は自己資金となるからです。

設立のため様々な法規制や手間などを乗り越えるため事業計画もしっかりしていると判断される。 という2点が挙げられます。

個人事業でも自己資本を確保したことを証明し、事業計画がしっかりしたものであれば、 担当者も納得し融資を受けることは可能ですが、中・長期的観点で「金融機関と信頼関係を築きたい」、 あるいは「開業後も必要に応じて融資を受けたい」という考えがある場合、法人のほうが有利ではないかと考えられます。

厳しい自己資金要件と資本金の設定

融資において自己資金の額はとても重要です。

日本政策金融公庫の新創業融資制度の場合、創業資金の10分の1以上の自己資金を確認できる方しか利用できないと規定されています。このため、自己資金の9倍までしか融資申請できません。 (例:創業資金合計1,000万円 自己資金100万円の場合、融資申請可能額は900万円となります)ですから、自己資金が大きいほど借りられる金額は大きくなります。

また保証協会で無担保・無保証人制度の融資を受ける場合自己資金がないと融資を受けるのは大変難しくなります。

自己資金を大きく見せようと「他から一時的に借り入れたお金を自己資金に見せかけられないか」と考える方がけっこういらっしゃいます。この見せかけのお金のことを”見せ金”といいますが、見せ金を利用する場合、 審査する金融機関もプロですので、簡単に見抜かれてしまうことが多いということは覚えておいてください。

自己資金が不足している場合には、出資を受ける方法もあります。そのお金を法人設立時に「資本金」として繰り入れれば、全額が出資者の自己資金と見なされます。

資本金の額についても良く考える必要があります。

資本金10万円の株式会社と資本金300万円の株式会社ではどちらが信頼出来るでしょうか?

また資本金10万円の会社の1期目の決算結果が100万円の赤字だった場合、その会社は「債務超過」ということで、融資申請はほぼ絶望的となってしまいます。

しかし、資本金を高く設定した場合、赤字決算によりすぐに「債務超過」に陥ることはありません。

但し、資本金1,000万円超ですと、消費税、法人地方税など税務上、不利になることもあります。

資本金額はよく考え専門家と相談し、適正な金額にすることで、融資・税務上に有利になります。

創業融資4つのマル秘ポイント

連帯保証人の有無

日本政策金融公庫の「新創業融資」では、法人で借入をする場合には、代表者が連帯保証人とならないことができます。

これに対し、制度融資では必ず代表者が連帯保証人となることを求められます。

2大政府系融資の審査のポイント

- 日本政策金融公庫 → 通帳の記載を重視します。(過去6か月分の記録を確認)

- 制度融資 → 収支計画の内容を重視する傾向にあります。

両金融機関での自己資金の違い

日本政策金融公庫の「新創業融資」を申し込むためには、創業時にかかる総経費の1/3以上の自己資金を有していることが必要ですが、これに対し、制度融資においては自己資金の有無や、その割合については各市区町村の定めによります。

融資の対象となるもの

いずれの融資の場合も、融資申請前に使ってしまったものや、購入してしまったものについては融資の対象とすることはできません。(つまり申し込みは不可)

融資に有利な決算書

決算書の注意点

創業2年目を迎えた事業者の融資審査の決め手となるのが、ズバリ「決算書の内容」です。

銀行では融資先企業の決算書(貸借対照表、損益計算書)から、その企業の安全性、収益性、返済能力を判定し、 ※「信用格付」を行います。

金融機関からの貴社への通信簿(10段階評価)

よく「業績を示す損益計算書さえよければいい」という方もいらっしゃいますが、銀行が見るのは貸借対照表の純資産、つまり自己資本がどの程度充実しているかを確認します。

自己資本が少ないと他人資本に頼った不安定な経営を行わざるをえず、倒産する危険が高いと判断されるためです。

自己資本がマイナスの状態(債務超過)の場合、融資はほぼ受けられないと思っていただいてけっこうです。

その他にも、減価償却費が限度額まで償却されているか、仮払金・短期貸付金(役員貸付)が計上されていないかチェックされます。

最近では、キャッシュフローが重要なポイントです!!

すなわち、利益で借入金を何年で返還できるかが金融機関にとって最大のテーマです。

10年以内ですと、次の追加融資が可能ですが、20年を超えると原則、追加融資を受けることはできません。