0120-983-884

0120-983-884

ドローンの資産区分に注意!耐用年数は構造・用途により変わる

近年、新たなビジネススタイルを確立しつつある「ドローン」。

近年、新たなビジネススタイルを確立しつつある「ドローン」。

マスコミが空撮などで利用する他、測量、農業や設備点検など、幅広い分野で活用されていますが、今後は物流業界などでの活用も期待されています。

ただし一概に「ドローン」といっても、その設備としての在り方に定まった定義があるわけではなく、趣味のラジコン程度のものから業務用の高性能なものまでと、その構造と用途は様々です。

その価格設定も1万円未満から数千万円と幅広いため、「ドローン」をビジネスで活用する場合、資産区分や耐用年数の設定には注意が必要です。

航空法上は無人飛行機

現状、「ドローン」の資産区分は税法において公に明らかにされたものはなく、耐用年数も不明です。

しかし平成27年9月に改正された航空法(同年12月10日施行)において、以下のものを「無人航空機」として定義しました。(航空法第二条22等)

航空法の「航空機」の定義

“この法律において「無人航空機」とは、航空の用に供することができる飛行機、回転翼航空機、滑空機、飛行船その他政令で定める機器であって構造上人が乗ることができないもののうち、遠隔操作又は自動操縦(プログラムにより自動的に操縦を行うことをいう。)により飛行させることができるもの(その重量その他の事由を勘案してその飛行により航空機の航行の安全並びに地上及び水上の人及び物件の安全が損なわれるおそれがないものとして国土交通省令で定めるものを除く。)をいう。”

この定義づけにより、「無人航空機」に該当する「ドローン」は、税法における耐用年数の適用上でも「航空機」に該当するのではないか、という考え方も存在しましたが、しかしこの判断に対し、国税庁は以下のように示しています。

税法上の「航空機」の定義

”改正航空法上の無人飛行機に該当するものは「航空機」に該当しない。税法上の「航空機」は、人が乗って航空の用に供することができる飛行機等と解されている” ~税務通信No3507号より引用~

つまり国税庁の見解では、「ドローン」は税法上の「航空機」には該当しないということを明確にしています。

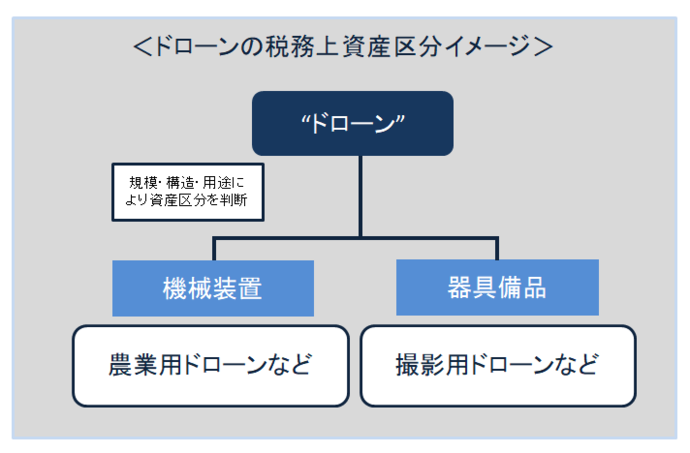

「ドローン」の資産区分はどこに分類されるのか?

では税法上の「ドローン」とは、どの資産区分に分類されるのでしょうか?

現状、資産区分は「機械設備」か「器具備品」のどちらかに区分されますが、実際実務による資産の振り分けとしては、「規模」、「構造」、「用途」によって判定されています。

以下引用は税務通信が発信した内容ですが、まずはご一読ください。

“建設現場などの撮影用に使用される「ドローン」であれば、耐用年数省令別表第一【器具備品】の「4 光学機器及び写真製作機器」の「カメラ」に該当し、耐用年数は5年になることが考えられるという。このような考え方は、通常市販されているこのような「ドローン」が、空中から撮影を行うことを主たる目的として、その機能を発揮するために遠隔操縦による飛行機能を付加したものであるという実情によるものとのことだ。また農薬散布用に使用される「ドローン」は、同別表第二【機械装置】の「25農業用設備」に該当し、耐用年数は7年になることが考えられるという。”~税務通信No3507より引用~

ここで重要なポイントは1つ、同じ「ドローン」でも、撮影用と農薬散布用とでは、法定耐用年数が異なるということです。

これから先様々な機能をもった「ドローン」がリリースされ、新ビジネスに活用された場合、果たしてそれが「機械装置」なのか「器具備品」なのか、判断を悩ませる原因となりそうですが、上記で述べた例のように、同じ「ドローン」であっても税法上取扱を一括りにするべきではないことは、覚えておいたほうが良いでしょう。